たまたま日本FP協会のデータを見ていて、気になるものがあったので、こちらにまとめてみようかと思います。

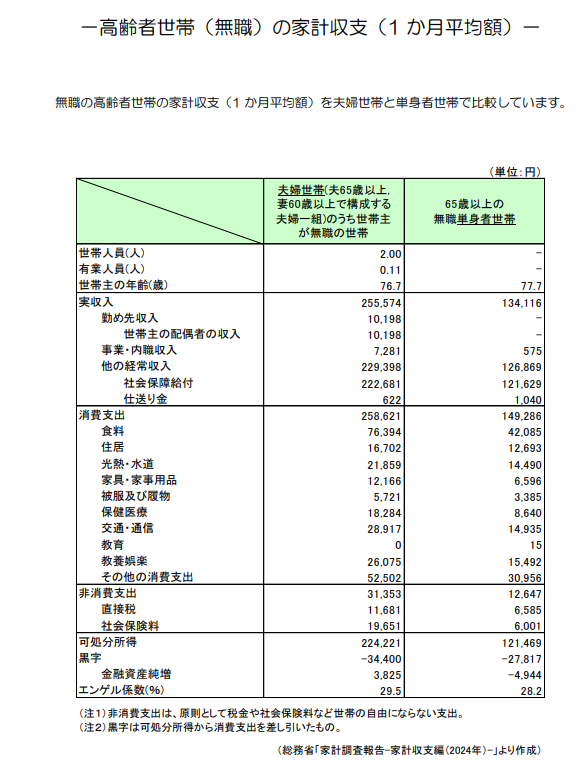

データは、日本FP協会会員だけに提供されている、-高齢者世帯(無職)の家計収支(1 か月平均額)-総務省「家計調査報告-家計収支編(2024年)-」に基づいて作成されたものです。

それを独自にデータとともに傾向対策もまとめてみました。

また、実際には高齢者は資産を保有して、取り崩していないという傾向も見られます。

これら2つのデータから、

高齢者無職世帯の家計収支:詳細分析

収入の内訳と傾向

| 項目 | 夫婦世帯 | 単身世帯 | 備考 |

|---|---|---|---|

| 実収入 | 255,574円 | 134,116円 | 単身者の収入は夫婦の約半分 |

| 勤め先収入 | 0円 | 0円 | 完全無職 |

| 事業・内職収入 | 1,086円 | 575円 | ほぼゼロ |

| 他の経常収入 | 229,381円 | 126,068円 | 年金が大部分 |

| 社会保障給付 | 229,381円 | 126,068円 | 夫婦でも1人あたり約11.5万円 |

| 仕送り金 | 622円 | 1,481円 | 子供などからの援助 |

▶ 収入の8~9割が年金頼み。勤労・事業収入はほぼゼロで、社会保障が生命線。

▶ 仕送りがあるものの、額は小さく、多くの家庭が自力で生活を維持している。

支出の内訳と傾向

| 項目 | 夫婦世帯 | 単身世帯 | 備考 |

|---|---|---|---|

| 消費支出合計 | 287,874円 | 158,161円 | 夫婦世帯の方が支出が多いが、一人あたりの負担は単身の方が重い |

| 食費 | 76,394円 | 42,294円 | 1人当たりでは単身の方が高い(夫婦:38,197円/人、単身:42,294円) |

| 光熱・水道 | 21,859円 | 14,469円 | 単身でも約65%の負担が発生 |

| 保健医療 | 15,085円 | 9,085円 | 医療費の負担が意外と大きい |

| 住居費 | 13,873円 | 14,605円 | 単身の方が負担大(賃貸の影響?) |

| 交通・通信 | 28,916円 | 15,345円 | 固定費化している可能性あり |

| 教養娯楽 | 20,862円 | 9,183円 | 夫婦の方が多めに支出 |

| その他の消費支出 | 80,220円 | 36,179円 | ここに交際費・雑費が含まれる |

▶ 固定費(光熱費・住居費・通信費)が重く、単身者は生活コストの圧縮が難しい。

▶ 単身世帯は「食費」も一人分の調達コストが割高になりやすい。

▶ 夫婦世帯は「教養娯楽費」「交際費」の支出が高めだが、単身世帯は切り詰めている。

赤字構造の分析

| 項目 | 夫婦世帯 | 単身世帯 |

|---|---|---|

| 可処分所得 | 224,221円 | 112,851円 |

| 消費支出 | 287,874円 | 158,161円 |

| 赤字額 | -34,400円 | -21,847円 |

| エンゲル係数 | 29.5% | 28.0% |

▶ 毎月、夫婦世帯で約3.4万円、単身世帯で約2.2万円の赤字。

▶ エンゲル係数(食費割合)は約30%で、収入に対する食費の割合が高め。

▶ この赤字分は、貯蓄を切り崩して補填していると推測される。

高齢者無職世帯の生活防衛策

固定費の削減

- 通信費 → 格安SIMへの乗り換え(毎月5,000円程度削減可能)

- 光熱費 → 電気・ガスのプラン見直し(年間2万円削減可能)

- 住居費 → 持ち家なら「リバースモーゲージ」検討、賃貸なら「高齢者向け住宅」への住み替え

食費の工夫

- 自炊中心にする(まとめ買い・冷凍保存を活用)

- 宅配サービスの活用(高齢者向けの割引がある食材宅配を活用)

- 地域のシニア向け食堂を利用(自治体が運営する安価な食事サービス)

医療費の節約

- ジェネリック医薬品を活用(薬代を最大50%削減)

- 自治体の医療費助成を確認(高齢者向けの補助制度を利用)

- 健康維持で予防医療に努める(ウォーキングや食生活の改善)

収入の確保

- シルバー人材センターの活用(軽作業や事務仕事で月2~3万円の収入確保)

- 在宅ワーク(データ入力やアンケート回答で小遣い稼ぎ)

- 民泊・ルームシェア(空き部屋を活用して収入源を作る)

- 持ち家なら賃貸活用(一部を貸し出すことで収入を得る)

資産の活用

- リバースモーゲージ(持ち家を担保に生活資金を得る)

- 持ち家の売却・ダウンサイジング(生活コストを圧縮)

- 低リスク投資(債券や配当株で安定収入を得る)

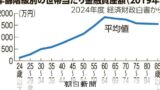

朝日新聞の記事まとめ(2024年経済財政白書)

対して、朝日新聞の記事では、高齢者は蓄財しているとの情報もあります。

高齢者の資産保有の実態

- 日本の高齢者の34%が「生きているうちに財産を使い切りたい」と考えているが、実際には資産の取り崩しは進んでいない。

- その結果、高齢者層に金融資産が滞留し、世代間の資産移転が進まない傾向が明らかになった。

資産の取り崩しの状況

- 年齢別の金融資産の平均額:

- 60~64歳:1,838万円(ピーク)

- 85歳以上:1,550万円(減少幅は約15%)

- 高齢になるにつれ減少するが、取り崩しのペースは緩やかで、80代を過ぎても高水準の資産を保持。

日米比較:高齢者の資産保有の違い

- 70歳以上の資産保有割合

- 日本:40%

- アメリカ:30%

- → 日本は高齢者の資産集中が顕著

- 資産の構成

- 日本:資産の約7割が「預金」

- アメリカ:預金は1~2割、株式などの有価証券が3~5割

- → 日本は「リスク回避型」、米国は「投資型」の傾向

高齢者が資産を減らさない要因

-

高い労働参加率

- 65~74歳の労働参加率:

- 日本:男性51.8%、女性33.1%

- 欧米主要国より20%以上高い

- 働き続けることで、資産の取り崩しを抑制

- 65~74歳の労働参加率:

-

相続の実態:「老老相続」

- 被相続人(遺産を残す側):80歳以上が7割超

- 相続人(遺産を受け取る側):60歳以上が5割超

- → 高齢者同士で資産が引き継がれ、若年層に資産が回らない

課題と対策

- 課題:高齢者間で資産が滞留し、若年層へ資産移転が進まない

- 政府の対策

- 経済成長に対する期待を引き上げる

- 教育資金の一括贈与の非課税措置で資産移転を促す

- 年金制度の持続可能性を確保し、「長生きリスク」への不安を減らす

- 「貯蓄から投資」へ移行し、若年層の資産形成を促す

まとめ

高齢者無職世帯の家計収支を分析すると、多くの家庭が年金に頼りながらも赤字傾向にあり、その補填として貯蓄を取り崩していることがわかりました。特に単身世帯は生活コストが割高で、支出の見直しが重要です。

しかし、朝日新聞のデータでは「高齢者は資産を減らしていない」という傾向も示されており、日本の高齢者が蓄財を続ける理由には、働き続ける意識や相続の影響があることが分かります。

今後の高齢者世帯に求められるのは、固定費の削減や収入の確保、資産の有効活用など、実践的な生活防衛策です。特にリバースモーゲージやシルバー人材センターの活用など、自身の状況に合わせた工夫をすることで、より安心した老後を過ごすことが可能になります。

今のうちから家計管理を意識し、将来に備えた選択をしていくことが重要です。

コメント