日経新聞デジタル版に、FP(ファイナンシャルプランナー)にとっては興味深い記事が出ていましたので、今回紹介いたします。

3つのNISA+新NISAのおもな内容

日経の記事

を受けてですが、FP試験では頻出のNISAのおさらい的な所です。

FP2級やFP3級の金融資産運用ではiDeCo(イデコ・個人型確定年金)とともに定番のNISAでしょう。

NISAとは少額からの投資を行う方のための非課税制度であり、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

※金融庁のNISAの説明より

教科書では一般NISA、ジュニアNISA、つみたてNISAについて、以下の様に対比が記載されていることが多いかと思います。

| 項目 | 一般NISA | ジュニアNISA | つみたてNISA |

| 対象者 | 20歳以上 | 20歳未満 | 20歳以上 |

| 非課税限度額 (翌年に持ち越し不可) |

年120万円 | 年80万円 | 年40万円 |

| 投資対象 | 上場株式・公募株式投資信託・ETF・REIT | 公募株式投資信託・ETF | |

| 非課税期間 | 最長5年間 | 最長20年間 | |

| 投資可能期間 | 2014~2023年 | 2016年~2023年 | 2018年~2042年 |

| 譲渡損失 | なかったものとする。また他の配当や譲渡益との通算はできない。 | ||

また、2024年からの新NISAについては以下の様な形になる予定です。

| 項目 | 新NISA |

| 対象者 | 18歳以上 |

| 非課税限度額 (翌年に持ち越し不可) |

1階部分 20万円 2階部分 102万円 |

| 投資対象 | 1階部分 積立投資に限定 2階部分 制限なし |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2024年~2028年 |

| 譲渡損失 | なかったものとする。 また他の配当や譲渡益との通算はできない。 |

対象年齢が2歳引き下がり、民法改正の成人に合わせた形ですが、金額も122万円とあまり変わらず、新NISAとなったとしても特に新しさはないといったところでしょう。

また、新NISAは一般NISAでは可能であった、レバレッジ型・インバース型ETFなどレバレッジを効かせている投資信託は対象外とのことです。

2023年までに投資実績のある方については、1階を飛ばして2階からできるということですが、ここもこれまでの一般NISAと余り代わり映えしない感じです。

非課税枠の拡大や期間の延長も?

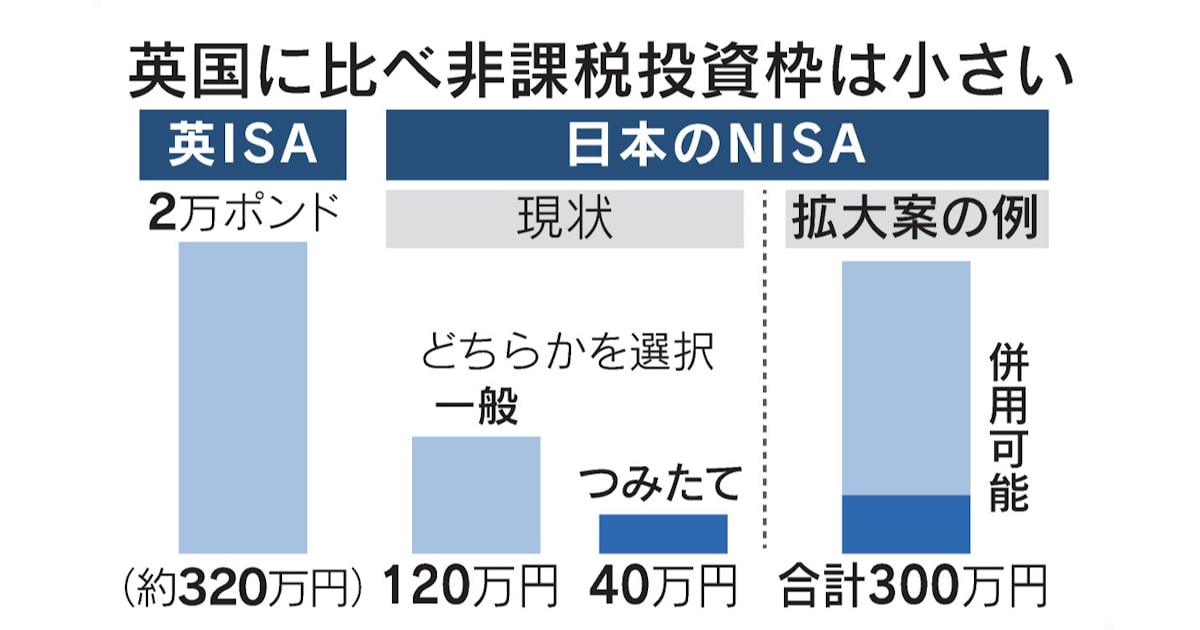

NISAシリーズの口座数が拡大傾向にある中で、投資の拡大はしている感じはあるのでしょうか。

つみたてNISAの年40万円や、一般NISAの年120万円の非課税枠って、やはり投資を呼び込むには少なすぎる額かなという感じは拭えなかったと感じます。

NISAが少額投資とはいえ、筆者は若干の違和感をこれまで感じていました。

日経の記事の中に、つみたては年60万円、一般は240万円まで要請するとのことで、まずは拡大については歓迎ではないでしょうか。

さらに、「恒久化も要望」とありました。

非課税期間が5年というのも、なんだか投資した側としてはメリットが薄いようなところもあります。

恒久化がどれぐらいの期間に当たるのかはわかりませんが、一般の5年、つみたての20年双方とも見直しになるのでしょうか。

人生100年時代において、つみたてNISAと言っても20年積み立てたものだけでは将来食べていけない気もするので、新NISA、つみたて双方の投資可能期間ならびに、非課税期間の延長が望まれる所です。

政府においては大胆な施策を通じて、眠っている残り1,000兆円の預貯金をしっかりと投資資金に回るようにすれば、新興企業をはじめとした企業価値向上に寄与するのではと期待しています。

リスクを取って投資した人にはメリットが享受できるように、投資金額や非課税期間だけではなく、配当や譲渡益との合算等含めた他の施策も検討して欲しい所です。

ただ、NISAは投資意欲旺盛のトレーダーにとってすぐ枠を使い果たしてしまうので、つみたて、NISAともども、最低限の資産運用枠で使うといった形になるのでしょうね。

まとめ

FP試験の中でも比較的出て来るNISA関連ですが、今後このような取り組みが出て来ると益々試験にも取り上げられる可能性があります。

将来的にもiDeCo同様、試験でクローズアップされる話題でもありますので、簡単に紹介しました。

また気になることがあれば【FPトピックス】として紹介したいと思います。

コメント