今年も残りあと2か月ほどとなってきましたが、保険会社から年末控除のお知らせが届いている時期でもあります。

忘れないで必ず実施しておきたいこととして、サラリーマンであれば年末調整という毎年恒例のイベントでしょう。

FP資格者やそうでない人も知っておきたい、今回年末調整におけるおもな対応すべき事項とメリットについて、長年法人の担当者として年末調整や、自分自身の確定申告に対応してきているFPの筆者が、失敗談も含めて解説します。

年末調整と手続きのメリット

まずはじめに、年末調整の仕組みと、手続きをするうえでのメリットを簡単に紹介します。

年末調整とは?

年末調整とは、国税庁のHPからですが、

役員または使用人に対する毎月の給与等から源泉徴収をした所得税および復興特別所得税の合計額と、その人が1年間に納めるべき所得税および復興特別所得税の額との差額を精算するものです。

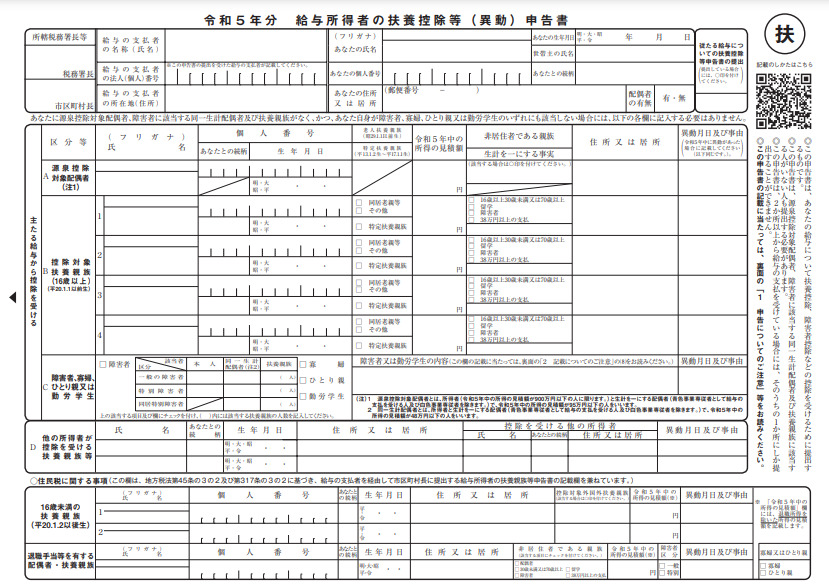

この年末調整の対象となる人は、「給与所得者の扶養控除等(異動)申告書」を年末調整を行う日までに提出している一定の人です。

とのことですが、もっと分かりやすく、マネーフォワードの説明から参照すると、

とあります。

年末に税金の払いすぎているか足らないかを再計算して、年間の過不足額を精算する手続きという考え方ですね。

年末に近づいたら、国税庁から「年末調整がよくわかるページ」というのが公開されます。

今年、既に令和5年度が出ていますが、ここを見ると給与所得者(従業員)と、源泉徴収義務者(給与の支払者)双方の説明があり、それぞれの立場によって、対応すべき事項を確認することができます。

手続きのメリットは?

続いてメリットについても紹介します。

正しい数値を出すことで還付される可能性がある

年間の税額を正しく出すことで、払いすぎているのか、それとも足らなかったのかが明確になります。

後者の場合は追加で支払う必要がありますが、会社員が年間を通じて毎月源泉徴収されて、保険料控除等を申請した場合においては、還付の可能性も高くなります。

年額でどれぐらいの源泉徴収課税があったのかが明らかになる

自分自身の給与から源泉徴収額が計算されることから、年間どれぐらい源泉徴収があったのかが明らかになります。

仮にサラリーマンが副業を行った場合においては、確定申告もあわせて実施することとなり、源泉税がかかる可能性があります。

逆に副業でコストがかかった場合においては、給与所得とともに加味することで、確定申告においてより精緻に算出することができるでしょう。

保険料についての見直しの機会になる

年末調整もしくは確定申告において、次章で紹介するとおり保険料控除が行われることから、仮に控除額いっぱいまで保険料を支払っている場合、保険をかけすぎていないかの見直しの機会になるかもしれません。

その場合、一定額以上の控除されない保険を減額することや、他の保険に振り替えて控除額を増やす等も検討できるでしょう。

年末調整で確認しておきたい書類

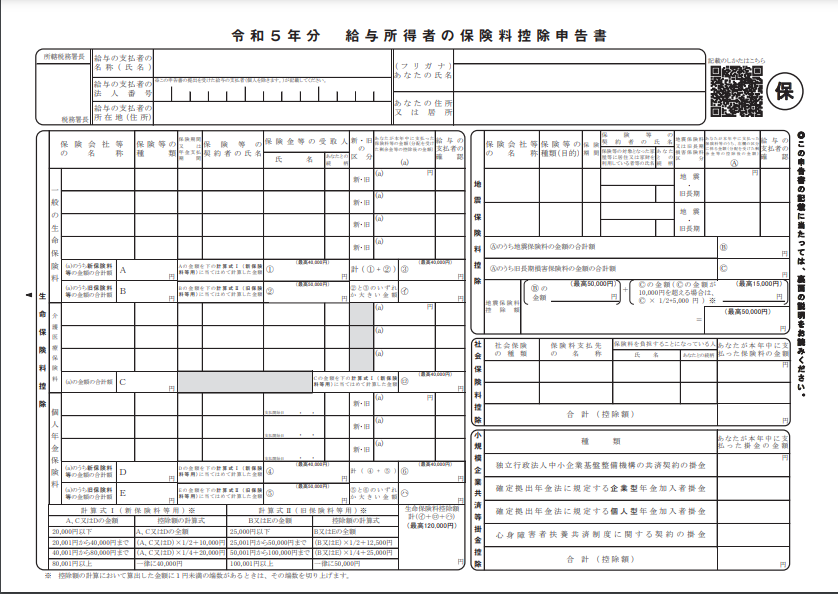

毎年10月中旬から下旬ごろに保険会社から生命保険や損害保険の保険料控除証明書という封はがきや封書が到着します。

これらについては年末調整や確定申告に必要となる書類となります。

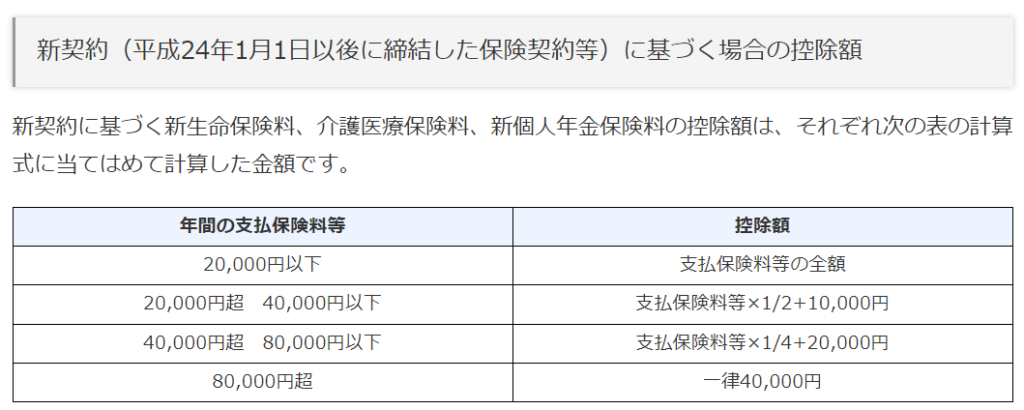

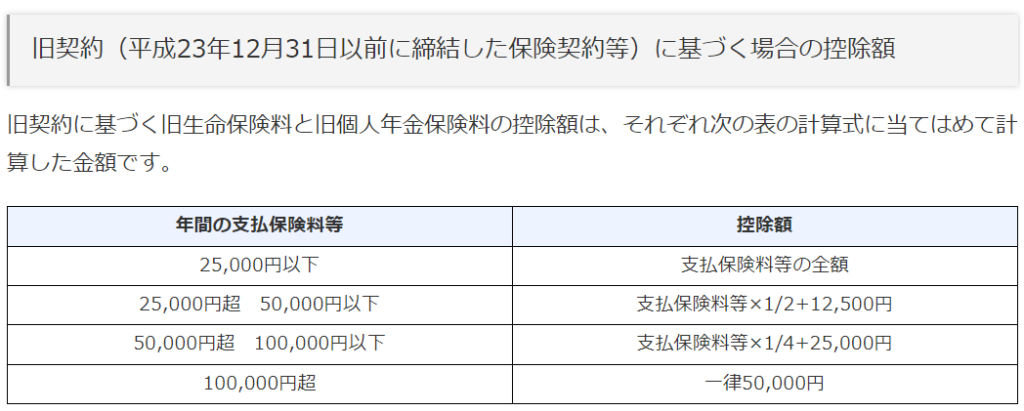

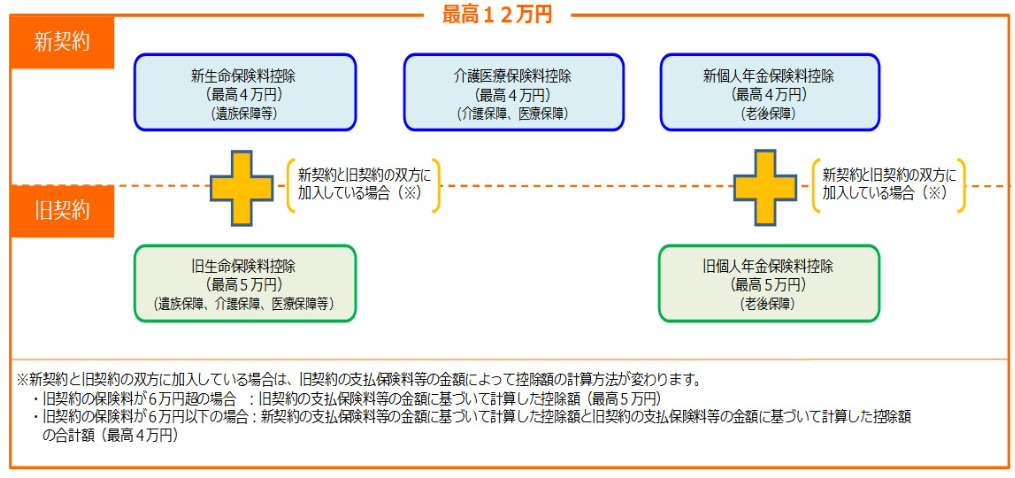

保険料控除

1年間に支払った保険料については一定額が保険料控除の対象になります。

このあたりはFP試験学習でもお馴染みのところなので、学習経験者や資格者の大半の方がご存じのところですが、改めて確認すると、年末調整もしくは確定申告により以下の控除が可能となります。

また、新契約と旧契約において、生命保険料控除と個人年金保険料控除は新契約4万円、旧契約5万円、新契約における介護医療保険料控除は4万円までで、トータルで12万円まで控除可能です。

年末調整の場合は、会社側に控除証明書を添付の上、保険料控除申告書を提出することとなりますが、確定申告の場合は、確定申告ソフトに金額を入力するだけでOKで添付は不要です。

また、はがきや封書等の郵便物を紛失しがちですが、大切にとっておく必要があります。

住宅借入金等特別控除(住宅ローン控除)

年末の住宅ローン残高がどれぐらい残るのか、借入先の金融機関から残高証明書も保険料控除証明書のタイミングで送られてくることとなります。

住宅借入金等特別控除(住宅ローン控除)は、年末の借入金残高の0.7%について税額控除される仕組みなので、忘れずに提出する必要があります。

残高は、長期優良住宅であれば5,000万円で、長期優良や省エネ住宅に該当しない中古住宅であれば2,000万円を限度として税額控除することができます。

国税庁のホームページの内容が非常に分かりづらいので、三菱UFJ銀行の記事も紹介します。

ただ制度において、住宅性能要件が非常に分かりづらい内容であるうえ、居住や年収、床面積等の条件もあります。

実際に自分の物件がどれにあたるかは、専門家への相談が必要になるかもしれません。

しかしながら、税額控除される点は納税側としては非常にメリットがあるといえます。

所得から控除されるのではなく支払うべき税金から、さらに住宅借入金の額に応じて控除されるためです。

たとえば、長期優良住宅・低炭素住宅を購入した場合、最大5,000万円が控除の対象となります。

そのため、5,000万円超の借入金残高が年末に残っている場合は、

最大13年の場合:35万円×13年=455万円

税額控除を受けることができ、かなりのメリットがあるといえるでしょう。

ただし、会社員であってもこの控除を享受するためには、初年度は確定申告が必要な点に注意が必要です。

扶養控除等申告書

毎年年末に前述した保険料控除申告書とともに、扶養控除等申告書とあわせて2枚の書類を提出しているイメージもお持ちかと思います。

年末において、扶養している家族が何人いるのかによって、所得控除として扶養控除を受けることができます。

年間の正しい源泉徴収額を計算するためには、必要書類であるといえるでしょう。

紙でなくても電子データで提出できる!

年末調整関連書類は、これまでアナログで、会社から渡されたフォーマットに対して手書きで書かなければならない手間になるもので、間違えたら訂正印を押したり等で見栄えも悪くなりがちでした。

また、会社側としても、社員から集まった紙の書類を1人ずつ確認して、誤りがあれば差し戻すといった作業に追われることとなっています。

最近は年末調整のDX化に伴ってその必要も無くなってきているので、合わせて紹介します。

シミュレーションも可能

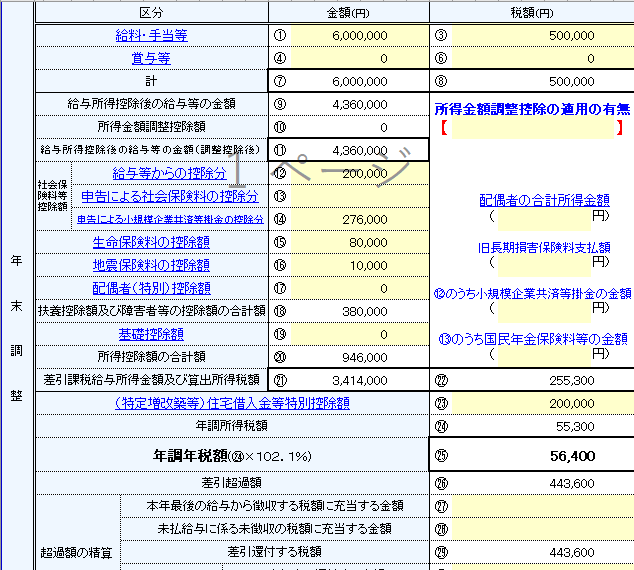

国税庁から、年末調整計算シートとして自身の金額がどれぐらいになるか、シミュレーションできるフォーマットをExcel形式で準備してくれています。

ためしに、数値を入力してみました。

社会保険料等控除:20万円

小規模企業共済掛金控除(iDeCo前提):27.6万円

生命保険料控除:8万円

地震保険料控除:1万円

住宅借入金等特別控除額:20万円

の場合、還付額は44.36万円

と算出されます。

※国税庁 年末調整計算シート(令和5年用)(Excel/1,996KB)より

サンプルの値ですが、保険料控除や扶養控除、さらには小規模企業共済等掛金控除、そして住宅借入金等特別控除額の影響は大きく、44万円もの還付が発生することとなりました。

データで提出も可能!

労務や経理担当者にとって、この年末調整の時期になると通常業務に加えて社員への年末調整事務に追わます。

そのような中で、申請する会社員側としても、データで提出できるようになれば、手書きの手間や、控除のための手計算、そしてミスによる再提出が省くことができます。

会社員の方にとっては専用ソフトやマイナポータルの準備が必要になり、最初は手間になるものの、手書きの手間から解放されるといえるでしょう。

最近アップされたPR動画もありましたので、こちらを見るとイメージが湧くかと思います。

※国税庁動画チャンネルより

年末調整で提出を忘れてしまった場合は?

書類を忘れがちな年末調整ですが、書類を忘れてしまって期限に間に合わなかった場合の対処方法について、最後に紹介します。

その年の確定申告で対応する

年末調整を忘れた場合や、会社に提出する書類が漏れていた場合等は、翌年の3月15日までの期限として、確定申告で対応する方法があります。

自分で申告しなければならない手間があるうえ、特に電子化に対応していない場合は税務署に紙での提出をしなければなりませんが、マイナンバーカードとスマホがあればe-Taxによる電子化対応も可能です。

慣れるまでは正直面倒なうえ、会社員にとっては不要な手続きになるかもしれませんが、将来的に副業を検討されている方や、株や先物の損失を翌年以降に繰り越す場合において、必ず確定申告が必要となってくるため、試しに実施してみるのがいいかと思います。

特に何もない場合でも、支払い税額や還付金ゼロでも提出できます。

それでも忘れてしまった場合…?

確定申告も漏れてしまったとしても諦めることはなく、還付の可能性があるかもしれません。

筆者の例ですが、3年程度会社に対して住宅借入金等特別控除を提出をするのを忘れてしまって、あとから3年分まとめて税務署に提出したことがあります。

該当年の翌年の1月1日以降、5年以内なら遡って提出することで、還付ができる可能性もあるので、忘れたといっても諦める必要はないでしょう。

詳細は最寄りの税務署や税理士に相談することをお勧めします。

年末調整により年間の税額を明確化

年末調整により、控除額を洗い出し年間の税額を明確化することで、正しい税額を出す重要性について確認しました。

正しく計算することによって、生命保険料や扶養控除、住宅ローン控除等により、所得や税額から一定額が差し引かれた結果、還付となる可能性もあります。

メリットを享受するために、出し忘れや申告し忘れには注意したいところです。

コメント