FP資格を取得した方やこれから学習をする方まで、FP資格に関心がある方なら、今話題のNISAについてより知識を深めていきたいと考える方も多いでしょう。

そのような方にとって

・どのぐらいの金額を準備して、どのような商品に対して投資したらよいのか

など、迷うこともあると思います。さらに、

・運用によって、将来的にいくらぐらいを目指していくのか

などを考えていく必要もあります。

これらNISAを始めるにあたってのポイントを中心に、FP資格者以外の方にとっても分かりやすく解説します。

※当ブログ記事は国の方針であるNISAに対しての基本的な紹介です。

※当ブログを通じて投資を推奨しているものではありません。

NISAとは

FP資格取得者や学習経験者にとっては、今更かもしれません。

そもそもNISAはどのような仕組みなのでしょうか。

具体的には他のサイトにお任せし、今回基本的な所だけ紹介しておきます。

NISAの概要

まず初めに、NISA(少額投資非課税制度)の基本概要を紹介します。

NISAは、

・一定期間内に設定した枠内での利益が非課税

となる制度です。

税制面でのメリットは非常にあります。

また、資産運用の手段としても多くの手段が選択可能となっています。

そして、どのような銘柄を選んでいくらぐらい投資するのかも自由に検討可能です。

このように、自分自身で検討することができる魅力があります。

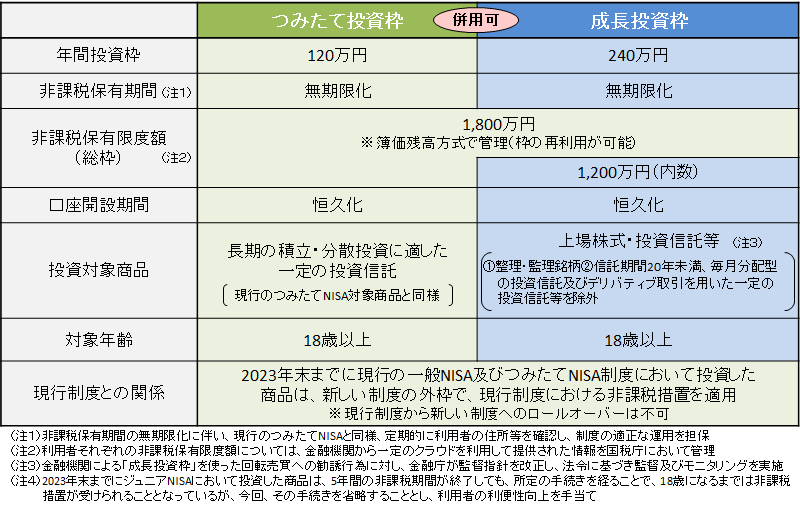

NISAの投資枠は?

2023年の投資枠は、一般NISAが年間120万円、つみたてNISAが40万円でした。

また、20歳未満が投資できるジュニアNISAには80万円の投資枠がありました。

2024年から新NISAとなり

・成長投資枠は年間240万円で併用可能

・年間360万円まで投資可能

となりました。

※金融庁 NISAとはより抜粋

非課税投資枠も360万円×5年の1,800万円まで拡大しています。

さらに非課税保有期間は無期限となりました。

そのため、NISAにより投資を実施する方にとっては、大きな非課税メリットを享受できるようになりました。

FP資格者や資格を取得しようとしている方が初めてNISAを行う際に考えておきたいことは?

FP資格者や資格取得を目指す方は、NISA概要を理解されている方も多いでしょう。

しかしながら、若い方にとってはNISA投資したことがない方もおおいでしょう。

または、今後検討していきたいと考えている方もいらっしゃるかと思います。

まだNISAを手掛けていない方にとって、開始するにあたってこれから考えておきたいことについて紹介します。

ファイナンシャルプランニングとの連携

FP資格取得者や学習経験者にとっては、資産運用でFP知識を生かせます。

またFP資格取得者や学習経験者は、自分自身の資産をいかにして上手く運用するかなど、金融知識を身に付けていきたいと考えている方が多いのも事実です。

そのため、FP学習とNISA実体験との連携により、効果が期待できるかもしれません。

そして、NISAを始める際には、自身のライフプランや目標に合わせた適切な資産運用戦略を考えることが重要です。

ライフプランの組み立て

FP資格者や学習経験者は、資格取得の学習を通じてクライアントのライフプランを検討するスキルを身に付けることができるでしょう。

当然、NISAを活用する際にもそれが役立ちます。

将来のライフイベントやリタイアメントの時期などを考慮し、NISAをどのように組み込むかを検討することができます。

以前紹介した、FP協会が無償で提供しているキャッシュフロー表やライフイベント表

もこのような機会において有効活用することができます。

NISAのメリットやデメリット

続いて、NISAのメリットとデメリットを簡単に確認しておきましょう。

NISAのメリット

メリットは概要にも記載した、税制面での優遇措置や手軽な取引が挙げられます。

また非課税期間は無期限であるため、利益が出ても売り急ぐ必要はありません。

将来的に必要な時に売却すればよいこととなります。

手軽に取引できるという点では、毎月一定額を拠出することによって、同一銘柄においては価格が高いときは少量が、安くなれば多めの量を購入することができます(ドルコスト平均法)。

これらのメリットを活かすことで、資産の効果的運用が可能です。

また、将来のリタイアメント資金や教育資金としても有効活用できます。

NISAのデメリット

一方で、NISAにも注意が必要なデメリットが存在します。

制度上の制約や適用外の投資商品もあります。

投資した銘柄がNISA対象外となっていないかを事前に注意する必要があります。

オンライン証券会社では、事前に購入する際にNISA枠で購入しているかどうか、必ず選択することが必要です。

また、投資信託や株式を購入する際には、投資金額に対して時価が下回る、いわゆる元本割れのリスクがあります。

後述する自分自身のリスク許容度を理解しながら、どのような銘柄に投資していくかを考えていく必要があるでしょう。

デメリットを理解した上で、自身の目標に合致するかどうか検討することが重要です。

投資商品を選ぶためのポイント

投資商品を選ぶにあたって、どのような点に気を付けなければならないのでしょうか?

おもなポイントを紹介します。

投資金額の確認

どれぐらいの金額をNISAに回せるかの検討が必要です。

収入に対して、生活に支障をきたさない範囲で検討する必要があります。

また、毎月一定額を積み立てていくのか、それともボーナスタイミングで通常とは違った額の入金があった時には投資額を増やす、また年間に1度だけのみ投資する等、どのタイミングでNISAに投資するのかを考える必要もあります。

NISAへの投資額が少な過ぎると運用額がなかなか増えていきません。

ただ、多すぎると前述のとおり生活に支障をきたす可能性もあります。

そして、大半をリスク資産に回した場合、それなりの損失が出る可能性もあります。

この点には十分気を付ける必要があるでしょう。

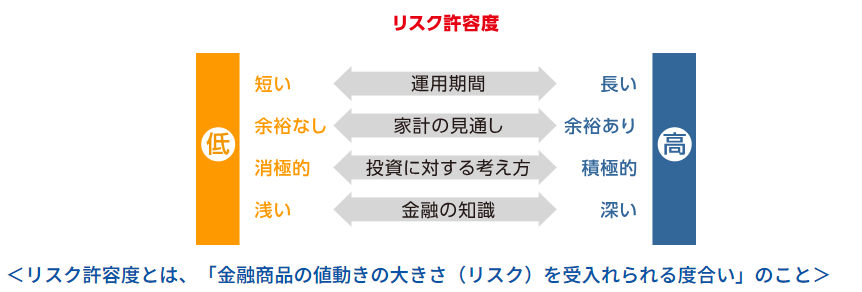

自身のリスク許容度の確認

NISAを始めるにあたり、適切な投資商品を選ぶことが肝要です。

自身のリスク許容度を確認し、それに合った運用商品を選ぶことが重要です。

リスク許容度とは、自分自身がどれぐらいのリスクを許容できるかということです。

全く元本が割れない方針なら、リスクを許容できないということになるでしょう。

※ろうきんNISA スペシャルサイトより抜粋

一方で、リスクに対する許容度が大きい方もいらっしゃるでしょう。

最悪元本が大幅に割れる可能性があっても、大きな利益を取るという方針の方です。

投資元本が割れない商品を選ぶなら、国債や定期預金など元本+α程度で戻ってくるものとなります。

逆に、リスクを許容するのであれば、年間120万円まで投資可能なつみたて枠であれば投資信託を選択することになりますし、年間240万円までの成長枠であれば、個別株への投資も可能となるでしょう。

これは、個人におけるリスクの捉え方になり、良し悪しを言うのは難しい問題です。

自身の許容度に合わせた投資商品を選んで行く必要があります。

また、リスク許容度に合った資産運用戦略を構築することで、将来における安定的なリタイアメント資金の形成が期待できます。

投資方針の決定

金額やリスクをどれだけ取っていくかを決めました。

次に、具体的に

・利回りをどの程度で運用して

・一定年月が経過したのちにどれぐらいのNISA運用額を目指したいのか

イメージすることとなります。

また、投資の結果、

・一定の成果が出た段階で再投資するのか

など、ライフプランとも折り合いをつけ検討していくことも重要でしょう。

ExcelやGoogleスプレットシートで月額の投資額や利回り、期間を検討することで簡単にシミュレーションも可能です。

NISAを開始するにあたって注意しておきたいこと

NISAを今後開始を考えている方が注意しておくべき点について紹介します。

トータルな資産運用戦略の構築

始まった当初で皆がやっているから、またトレンドだからとNISAを導入するだけでなく、全体的な資産運用戦略を検討することが重要です。

リタイアメント資金だけでなく、緊急時のための非常口や将来の子供の教育資金など、様々な要因を考慮して資産運用プランを考える必要があるでしょう。

さらに、FP資格学習者であれば、いつまでにいくらぐらい増やしていきたいかなどを、毎月の積立額や複利で算出することで、将来の運用額をシミュレーションすることもできるでしょう。

税制方針の将来的な変更

今の時点で考える必要は無いと思われますが、現行の税制に変更があった場合、NISAの制度自体も変更される可能性があります。

NISAは非常に投資する国民にとっては魅力的な制度であり、継続して手掛けていきたいものですが、国が掲げる方針は、いつ変更されるか分からない点も考えられます。

そのためには、まず現在の有利な段階で運用を開始するとともに、最新の情報を確認し、柔軟に資産運用戦略を見直すことが大切です。

定期的なリバランスや銘柄検討

市況の変動や資産運用の成績に応じて、定期的にポートフォリオを見直し、リバランスすることが重要です。

また、運用成績次第によっては、上手くいく場合、逆に上手う行かなかった場合、双方考えられます。

その結果、新たな銘柄の選定も必要になってくるかもしれません。

これによって投資戦略を最適化し、目標に向けて着実に進むことを考える必要があるでしょう。

まとめ

NISAはFP資格者や学習経験者にとって、資産運用をより効果的かつ税制優遇を活かした形で行う手段となります。

しかし、注意が必要なポイントも多いため、慎重な計画と理解が欠かせません。

この記事を通じて、FP資格取得者やFP資格に挑戦される方でまだNISAを実施していない方にとって、NISAを上手に活用し、より豊かな資産形成を実現できるようになることを望んでいます。

コメント