ライフプランって漠然としているが、具体的にはどういうものをいうのだろう?

そのように思われる方も比較的多いのではないでしょうか。

ライフプランって、人生の計画や設計のようなイメージはできるけど、どのようなものを指すのかは分かりづらいですよね。

そのため、今回は、

・ライフプランの作成をやったことが無いけど自分でも作ることができるか?

・ライフプラン作成上、大事な点を知りたい

このような疑問に答えます。

また、ライフプラン関連の記事において、

この度、筆者は、正宗BASE【MASAMUNE BASE】様の記事「自宅購入を想定したライフプランの考え方」

に寄稿させて頂きましたので、合わせて今回紹介させて頂きます。

筆者は、FP3級から勉強を始め、FP2級、AFP、CFP®、FP1級まで1年半で取得しました。

FP資格を取得して、このブログでFPの良さやノウハウを伝えながら普段の生活に活かすことに成功しています。

そのような筆者が今回はライフプランに切り込んでいきます。

FPでなくても誰でも簡単に作成できるライフプランの考え方

今回の内容は以下の通りです。

・ライフプラン作成が簡単にできる理由

・ライフプラン作成時に検討すべき事項3つ

将来の収支を検討するためのライフプランは、長い人生を見据えるうえで、必要不可欠なものと考えます。

人生も100年時代と言われ、長生きすればするほど、生活のための資金がより必要となってきます。

またその計画は、早く立案すればするほど、今後の戦略を再検討することも可能でしょう。

長い人生を考えるにあたり、シミュレーションを作成することで、そのきっかけとなればと思います。

ライフプランとはどういうものかを簡単にまとめました

ライフプランとは、直訳すると「人生の計画」となりますが、「人生設計」という言い方がよりイメージしやすく分かりやすいかと思います。

現状から、将来の自分自身の人生を見据えて、人生がどのような計画で進んで行くのか、その時々における収支(入ってくるお金と出ていくお金)シミュレーションをすることとなります。

人生においては、一般的な「ライフイベント」と言われる行事や人生のターニングポイントが誰しも出て来るでしょう。

具体的に大人をイメージして考えてみると、

人生においてこれから将来起こりうる出来事があります。

それらが、何歳で、またどのタイミングで来るかはある程度想定はできるでしょう。

各ライフイベントのタイミングで、支出が大きく変わってくる事が、現在でもある程度想定されます。

予めそれらを想定して、今後の収支計画をシミュレーションしていくことが「ライフプラン」です。

ライフプラン作成が簡単にできる理由

ライフプランの作成は誰でも簡単にできます。

また、簡易なものであればわざわざFP(ファイナンシャル・プランナー)に依頼してシミュレーションを立てて貰わなくても、自ら作成ができるのです。

理由は、筆者がCFP®として加入している日本FP協会より、具体的にライフプランが作成できるツール「家計のバランスシート」「ライフイベント表」「家計のキャッシュフロー表」が、PDFまたはEXCELで無料ダウンロードができるためです。

FP協会のホームページでは、「家計のバランスシート」「ライフイベント表」「家計のキャッシュフロー表」の書き方も具体的に記載されており、将来のライフプランがこの3表の作成を通じて、具体的にイメージすることができます。

筆者が以前紹介したブログの中でも、

にて紹介しています。

「4ツール」と記載していますが、日本FP協会の3ツールに加え、リタイア後に入ってくるお金として重要な、「年金受給シミュレーション」の考え方も紹介しています。

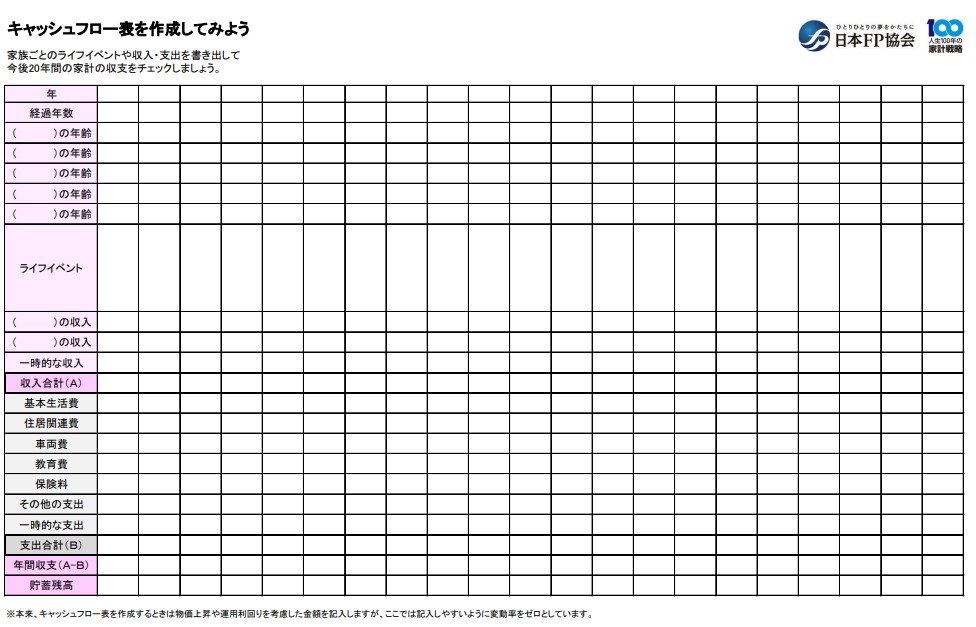

参考までに、「家計のキャッシュフロー表」について、簡単に触れておきます。

※FP協会の「将来の収支が予想できる 家計のキャッシュフロー表」より

上段に現在から未来にかけての西暦を記載しさらに家族の年齢を書くことで、ライフイベントが明確になります。

ライフイベントごとに、それぞれの収入や支出が想定できることとなります。

または、「ライフイベント表」で具体的に書き出してみて、転記してみるのもいいでしょう。

収入を加えて支出を減らすことで、年間の収支額が分かります。

前年度の貯蓄残高から当年度の年間収支額を加味すると、その年の貯蓄残高が分かるというものです。

その年の貯蓄残高は、来年度の貯蓄残高として初めて、同じような形で毎年作成していくことになります。

ライフプラン作成時に検討すべき事項3つ

ライフプランを作成するにあたって、検討しておいた方が良い点を3つ挙げます。

まずは将来どのような生活をしたいか?の検討

誰しも余裕ある生活をしていきたいでしょう。

ほとんどの方にとって、収支が安泰で余剰が自分が思い描く以上になることは難しくなってくるかもしれません。

数々のライフイベントを経験することとなると、想定外含め支出もそれなりに発生するためです。

また、リタイアしたら年に1度は国内旅行へ、さらに3年に1度は海外旅行へという希望があれば、それなりの貯蓄が必要になってくるかもしれません。

リタイアの年齢を後ろ倒しにして、再雇用制度を上手く活用しながら貯蓄を増やしていくことも考えられます。

このように、人生は想定し得ないことを含めて、山あり谷ありかもしれません。

自分自身が将来どのような人生を考えていきたいか、「ライフイベント表」などを使用することで、そのシミュレーションをできる限り具体化して抽出していくことが必要です。

収入手段や費目の検討

まず、入ってくるお金としての収入手段ですが、誰しも給与や実入りを減らしたくは無いでしょう。

そのためには、協力安定的に収入が得られるために、現在の会社で収入を維持するか、それともリスクはあるが上がる可能性がある仕事に転職する、副業で補うという選択肢もあるでしょう。

現在支払っている厚生年金や国民年金から、将来的に貰える金額も試算できます。

定期的に送られてくる年金定期便などの将来の年金予想で、貰える年金額が微々たるものであることに驚くことが多いと、最近よく言われていますね。

そこを補填すべく、資産運用として、iDeCoやNiSAを活用することなどが考えられるでしょう。

さらには、本業以外の手段として、副業により収入を増やすことで余剰資金を増やしていくことも考えられるかもしれません。

一方の支出面ですが、以下の様なものが考えられます。

支出の一番大きなものとしては、何といってもマイホーム購入です。

マイホームを購入する場合は、住居関連費としてローンの借入と返済、税金なども考えておく必要があります。

また、マンションの場合だと管理費や修繕積立金の額を見積もる必要があるでしょう。

対して、戸建ての場合は、来るべき修繕のためにマンション同様予め積み立てておくか、将来の支出を見ておくことも大切です。

そして、基本生活費として、飲食費や被服費、通信費、娯楽費などもかかってくるでしょう。

子どもの教育費においても、小学校〜大学まで私立に通わせるか、逆に国公立に通わせるかで大きく金額が変わってきます。

さらに、車が必要な地域に住んでいる場合は、車両費として車の購入や維持費としてのガソリン代、駐車場代、保険料や車検代なども考えておかなければなりません。

冒頭ご紹介した正宗BASE【MASAMUNE BASE】様の記事「自宅購入を想定したライフプランの考え方」

も参考にしてみてください。

余剰の確保

前年の収支から、翌年に繰越す余剰金が決定します。具体的には

=次年度始めの余剰金

となります。

よって、歳を取るごとに不安にならないようにするためには、次年度への余剰金を多くする、または減少幅を少なくすることが重要です。

如何に年初めの余剰金を多くして、その年に入ってくるお金を増やし、出ていくお金を減らすという、当たり前のことが大切になってきます。

そのためには、前項で述べた「どのような生活を将来したいか?」と「費目の検討」が重要になってきます。

方針を決定し、方針に従い収入や支出を想定できる範囲で検討していくことが望ましいでしょう。

まとめ

ライフプラン作成ツールを使用すれば、FP(ファイナンシャル・プランナー)ではなくても誰でもライフプランが作成できることを紹介しました。

しかしながら、学習してFP2級やFP3級の資格を取得することにより、自らのライフプランをはじめ、収支の考え方をより深める具体的な知識を得ることができるため、精度は寄り上がるでしょう。

FP資格の取得については、こちらもそれぞれ是非確認してみてください。

FP資格取得のメリットと資格の活かし方(きっと成果に繋がる)

コメント