FPを勉強したけれど、またFP3級、FP2級に合格したけれど、資格取って終了…

というだけでは、なんだか味気ないものですね。

資格は活かしてこそその価値を発揮すると思いますが、どうやって活かせばいいのでしょうか。

今回

4つのツールとしてライフイベント表、個人バランスシート(個人BS)、キャッシュフロー(CF)表、年金受給シミュレーション

3つの手法として、iDeCO、NISA、株式投資

について触れてみたいと思います。

FPを学習したけれど、どのように活かせるのだろうか?

試験も終わりひと段落し、FP3級、FP2級に合格された方は実務や実生活で学んだスキルを実際に今後使用することも多くなるかと思います。

金融業にお勤めの方は、FPの学習以前から既に実務で触れているので、すんなりと入ってきそうですが、それ以外の方にとっては、勉強したものの、どうやって活かせばいいのか?などもあるかと思います。

筆者が考えて思いつく、基本的な事項を中心に今回は紹介します。

ライフイベント表

FP2級やFP3級試験の学習を進めるうえで、ライフプランニングの最初の方に登場するのがこのライフイベント表です。

人生において、それぞれイベントがあり、そのイベントごとに費用が発生します。

具体的には、就職の時の住まいや結婚の時の式場費用、出産時の費用、子育てに掛かる子どもに関する費用、子どもの入学費、車や家の購入などです。

ライフイベントは共通する点が多く、ひな形があるのでそこに自分流に作成するなどして、使いやすくすることで応用が利きます。

一度ひな形を作成すればある程度のものが出来るかと思います。

キャッシュフロー表

ライフイベント表に基づき、具体的なタイミングでどれぐらいの支出を見込んでいくのかをシミュレーションした表となります。

ライフイベント表に従って、年次で万単位でいいので、金額を埋めていきます。

定期的に発生するイベントとして、自家用車の車検や買い替え、国内・海外旅行、自宅のリフォーム等、ある程度の期間を周期として立てながら作成していきます。

年金シミュレーション

今後の将来の年金額が不安な中、今の段階からある程度の将来の年金シミュレーションを行うことが出来ます。

将来的には変更になる可能性はありますが、年金の付与の考え方がある程度定まっています。

FPの試験学習の中で出て来る「年金の繰上げ受給と繰下げ受給」ですが、金額を入れれば将来の年金額がどれぐらいになるか、簡単にシミュレーションすることが出来ます。

若い方には中々イメージが湧かないかもしれないですが、若い頃から自分自身の年金のための動きは始まっており、社会保険料の一部として控除されています。

また、若い方であっても、親に対する提案であったり、または早い段階からの総合的なライフプランの策定等にも寄与するかもしれません。

資産運用の検討

株式投資や、iDeCO,NISAといった名称だけではなく、それらについて具体的に申し込んで、自分で考えてやってみるというのも、資産形成において非常に重要な論点となります。

稼いだお金をただ貯めていくだけでは中々資産が形成できないのは、FPを勉強されている方だとすぐにイメージが湧くところかと思います。

まずは自分で実践をして経験を積むのも一つです。

各ツールの作成

各ツールのひな形は、検索すれば無料で入手することが可能です。

今回は筆者もCFP®認定会員であるため、日本FP協会が公開しているツールから考えてみたいと思います。

今回ご紹介する主なツールはこちら

から閲覧することができます。

入力する場合は、Excel版で記載すると便利です。

ライフイベント表

ライフイベント表のイメージはこちらのPDF

から確認する事が出来ますので、ぜひ今回を機会にご参照ください。

記入例にある通り、西暦を入れて家族の年齢と、主なライフイベントそしてそのイベントに掛かるお金を記載していく形です。

金額は一般的な平均値や、私立高校への入学を計画する、私立理系の大学に入学を計画する等、特徴がある場合はその特徴を踏まえた形で具体的に金額を記載すると望ましい形です。

個人バランスシート

個人バランスシートのイメージはこちらのPDF

https://www.jafp.or.jp/know/fp/sheet/files/3_balancesheet.pdf

で確認できます。

筆者はこの書式ではないですが、似たような区分のバランスシートは定期的につけており、毎月一定額が差し引かれたあとのバランスシートを付けています。

これにより、毎月の資産額の推移が追えるとともに、資産額が増えていない場合は、運用方法を再検討するというチェック機能も果たします。

毎月の資産を追うことで、前年度比や前月比等の自己の資産額が比較検討できます。

これによって、資産運用の方法を再検討するきっかけとなったり、差異分析によって原因をつかめたりすることから、FP資格を取得して有効活用できることになるでしょう。

キャッシュフロー表

キャッシュフロー表のイメージはこちらのPDF

https://www.jafp.or.jp/know/fp/sheet/files/11_cashflow.pdf

で確認できます。

キャッシュフロー表はライフイベント表をさらに具体的に数値化したもので、Excelに入力していくと更新もしやすいものとして完成します。

いつのタイミングでいくら足りなくなるのか、その足りなくなった場合の手当てはどのような形で行うのかなど、早期に検討すればするほど余裕を持った資金計画が作成できるため、非常に重宝するツールです。

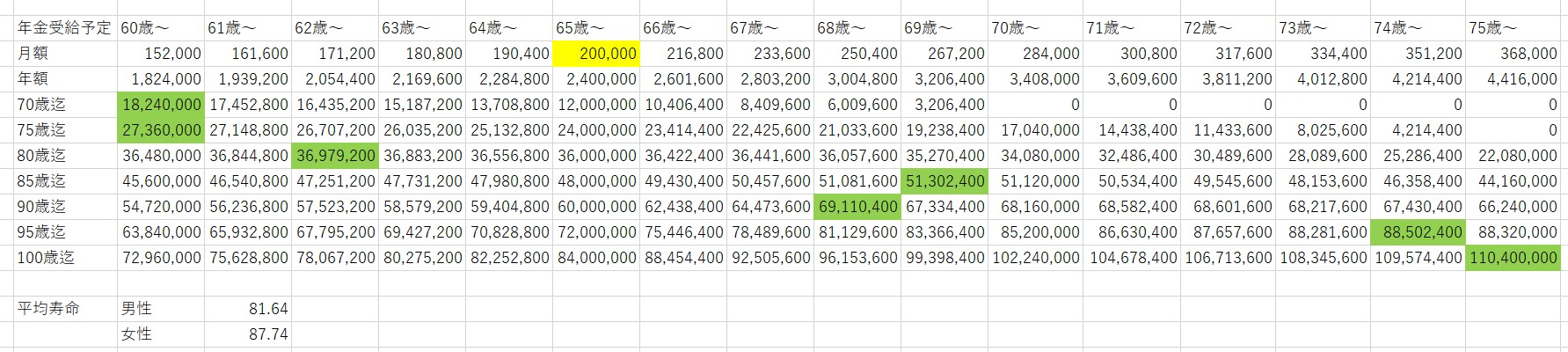

年金受給シミュレーション

筆者がたまたま数字遊びをしながら考えていた年金受給シミュレーションですが、Excelに数式を入れればすぐにひな形は作成できます。

横に受給開始年齢を、縦に寿命をイメージし、何歳まででいくらもらえるのかが完成します。

繰下げ受給としての66歳以降は、65歳の月額受給×(1₊0.007×月数)

※繰上げ受給は1962年4月2日以降生まれの人の0.4%減額率で試算

を入力すればいい形で出来上がります。

年をとれば誰もが気になる年金受給額ですが、いつのタイミングで貰うのが総額として多いのか、また働けるだけ働いて老後を楽にするような工夫を考えるなどの概算シミュレーションが可能になります。

資産運用

FPは短期的な資産運用の観点よりも、むしろ長期継続的な運用を志向する方が考え方としては向くかと思います。

前述の通り、FP試験の学習でも頻出のライフイベント表や、キャッシュフロー表、さらに年金受給シミュレーションについては、長期的な論点から語られることが一般的であるためです。

その観点から、筆者も実践している長期的な資産運用について触れてみたいと思います。

iDeCO

いわゆる個人型の確定拠出型年金のことですが、FPのカリキュラムで学習された通り、自ら拠出額を限度内で決め、自らで責任をもって将来の年金運用をするというものです。

公的年金にプラスして給付を受けられる私的年金制度の一つで、公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができるものです。

証券や銀行口座からiDeCoを開設することが出来ますが、それぞれの口座で取り扱っている運用商品の数や運用成果が違うので、自分のタイプにあった商品があるかを見極めながら解説する必要があります。

NISA

NISA(少額投資非課税制度)にはFP学習でも出てきますが、一般NISAとつみたてNISA、そして2024年に廃止になるジュニアNISAがあります。

また2024年からNISAは一般NISAとつみたてNISAが1本化され、1本化されたNISAが2階建ての形式になります。

1階部分がつみたてNISAに該当する部分で、積立運用のみができるものであり、2階部分が一般NISAに該当する部分で、積立運用とスポット買いも可能な部分となります。

年間の非課税対象運用額は、1階部分は20万円、2階部分は102万円まで、合計122万円まで投資可能です。

1階部分について運用を行わないと2階部分の運用が出来ないですが、投資経験がある方で、予め証券会社に届け出ることで、2階部分のみの運用も可能となります。

ただし2階部分は個別株のみで、102万円までしか投資ができないので、注意が必要です。

株式投資

株式投資には大きく分けて現物取引と信用取引があります。

ただどちらもリスクがある程度伴うため、実際に取り組むかどうか、またどのような銘柄に投資するかは、十分に検討する必要があります。

現物取引

筆者も長年お世話になっているものの成果は難しいですが、証券会社の口座に入れた金額分だけ株式を購入することが出来る取引です。

最低購入代金は株価×100株となり、株価が低いものについては低額で購入することができますが、株価が高い銘柄(値がさ株)は購入代金が高額になり、それだけ資産額の動きも大きくなります。

リスクはほぼ最大購入額(株価が1円となる場合)となり、後述する信用取引の様に保証金以上の金額の損失リスクはありません。

信用取引

証券口座に入れた金額から算出される委託保証金に対して売買できる金額が決まる取引です。

おおむね委託保証金に対する最低保証金維持率は30%であるため、100万円委託保証金を入れた場合は、約330万円程度まで売買可能です。

すなわち、委託保証金の3.3倍の金額まで株式の売買が可能となります。

その分リスク(振れ幅)が現物取引の3.3倍程度まで膨らむため、株価下落により委託保証金の額を下回ると追加保証金(追証)の差し入れが求められることがあります。

また急落場面によっては委託保証金以上の損失を被る可能性があり、リスクが非常に高くなる可能性もあります。

一方で、銘柄によっては売りから入る事が出来る(空売り)ものもあり、リスクヘッジの観点から、ダウントレンドの銘柄で利益を獲得することも可能です。

ただし信用取引は、FPのテキストには紹介されているものの、実際は短期的思考になりがちで相当厳しく、ある程度チャートや企業分析、自己分析やメンタル面等、様々な観点で学ばないと非常に難しいと考えています。

まとめ

FPの学習範囲に入って来ている事柄の表面について、少し洗い出してみました。

FPで学んだ知識というのが、普段の業務や生活の中で十分に活用できるものであることも多いかと思います。

先に紹介したFP協会のHPにあるツールや、その他無料ツールでも様々なものがあるので、学んだ点を上手く活かせないかの観点で、充実したライフプランや資産運用計画を検討頂ければ幸いです。

コメント